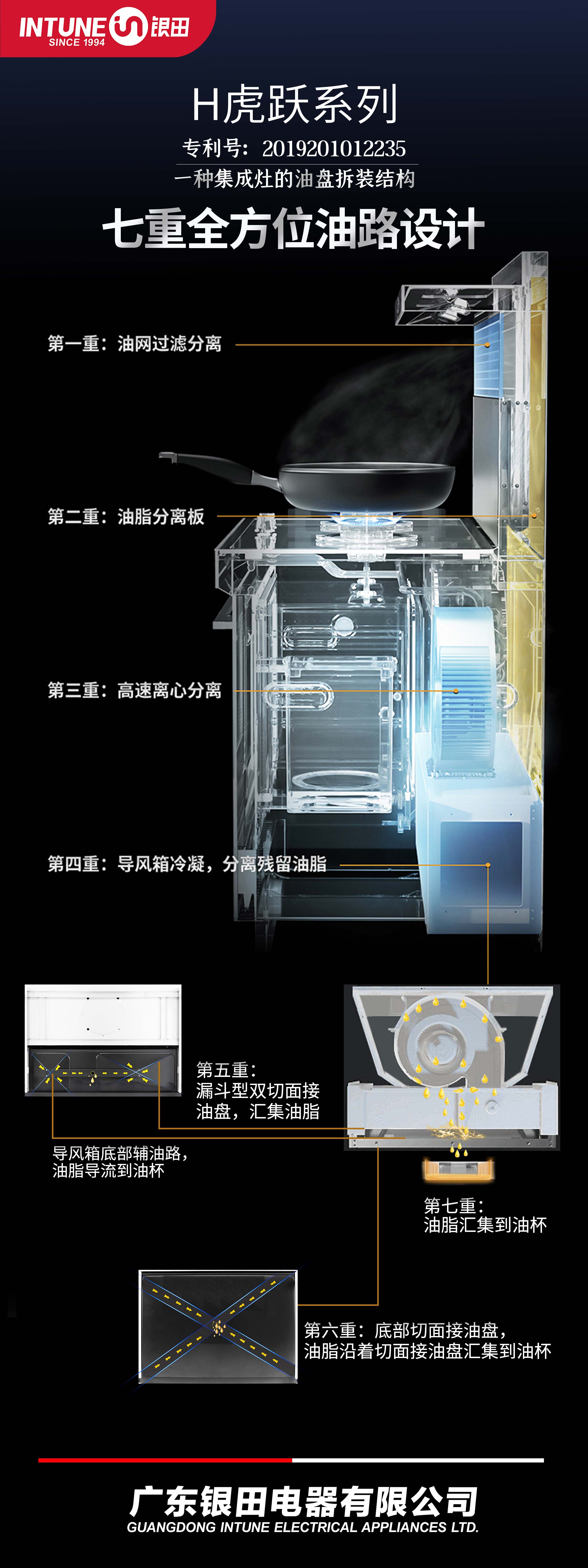

全国统一服务热线

4006282788

招商电话

厨电&卫浴:

郭经理:17507604157

刘经理:18029910899

王经理:18029910966

集成灶行业成长空间广阔,受益于产品端高油烟吸净率、集成化理念满足消费者对于健康烹饪及多元化厨房用具的需求;渠道端延展与效率提升,加速渗透率提升。在行业规模扩大,消费者教育推进过程中,品牌意识崛起,优势品牌融资扩产,产品技术升级及品牌宣传加强,有助于先发头部品牌把握市场机遇进一步提升市场竞争力。

冉冉升起的厨房领域新星,成长空间广阔。集成灶产品问世至今已有近 20 年的发展历史,在经历多次产品技术迭代,市场规模不断提升。2020 年集成灶销售额 181 亿元,销售量 238 万台,2015-2020 年均复合增长率 分别为 30%和 28%;2019 年渗透率约 11%。基于集成灶产品端优势及渠 道端的延展空间,产品渗透率有望持续提升。假设到 2030 年集成灶产品 零售渠道渗透率 40%、工程渠道渗透率提升至 5%,全渠道渗透率达到 32%,届时集成灶内销量将达到 990 万台,较 2020 年增长 3.2 倍。

产品力为矛,服务力为盾。集成灶产品端优势及对现代厨房结构与消费者使用痛点的解决,成为行业规模增长的关键因素:

1)高油烟吸净率, 满足健康烹饪与开放式厨房需求。

2)集成化结构,满足多元化烹饪工具 需求。较好地解决了厨房面积较小与消费者对于新兴厨电品类需求上升的矛盾。

3)集成灶具有较强的安装属性,服务优势丰富产品使用体验。

渠道延展与效率提升,加速渗透率提升。集成灶行业以经销模式为主, 且主要布局在三四线城市。行业正迎来渠道多元化发展的机遇期,有望加速产品渗透率提升。

1)提高门店的单店收入,提高专卖店渠道收入水平;

2)把握新流量入口,提高线上收入占比。电商营销模式趋于成熟多 样化,消费者教育基本完成,积极拓展新零售及社交电商媒体,提高产品认知度;

3)积极布局 KA 渠道,对于期望实现“农村包围城市”战略的集成灶企业尤为重要。KA 渠道形象较好且分布广泛,可为集成灶品牌 提供背书、展示与服务平台;

4)三四线市场精装房渗透率提升,且新兴品类配套率逐步提升,为集成灶品牌提供更多机会。

行业处于产能扩张期,龙头品牌率先受益。集成灶行业尚处于发展前期, 随着行业渗透率的提升,各品牌有望享受行业增长红利。优势品牌先后上市融资,产能扩张、产品技术升级及品牌宣传加强,利于具有先发优势的品牌把握市场机遇进一步提升市场份额。

2020 年三四线地产成交表现较好,为集成灶行业提供短期结构性机会。集成灶产品销量中新增住房产生的新增需求约占 90%,2020 年房地产新建商品房成交数据呈现结构性分化表现,参考商品房销售与厨电产品滞后周期,2021 年集成灶行业销售表现有望受益。

1 集成灶:冉冉升起的厨房领域新星

1.1 集成灶产品的创新演进

集成灶是一种集吸排油烟、炉灶烹饪、消毒和储藏等多种功能于一机的新型厨房电器。采用下排油 烟系统,改变油烟流通路径吸油烟效率更高,健康节能环保;另外集成化设计,以油烟机和灶具功 能为核心,将多种厨房烹饪必备的功能集于一机,优化节省厨房空间。

1.2 复盘:受益于产品技术迭代与棚改政策催化,集成灶行业进入成长期

如前所述,集成灶产品起源相对较晚,在经历了产品迭代与行业参与者增加共同催化后,集成灶产 品的消费者教育得以快速推进。进入 2016 年在棚改政策的催化下,集成灶行业迎来爆发式增长,集 成灶品牌纷纷积极招商拓展线下门店,行业规模快速提升。进入 2018 年地产景气度下行,集成灶依 靠自身产品力优势,渗透率持续上升,产品由导入期进入到成长期。

(1)2012-2015 年,集成灶产品尚处于导入期,随着产品迭代消费者教育逐步推进。根据《集成灶行 业发展趋势白皮书》分析,2011 年我国集成灶产量为 35 万套,2014 年为 40 万套,2015 年为 45 万套, 复合增长率为 6.48%。集成灶产品的不断升级,模块化侧吸集成灶面世,在产品使用体验感、安全性 等方面都有了更进一步的提高;集成灶品牌数量不断增加,行业规模逐步扩大,消费者教育过程逐 步推进。

(2)2016-2017 年,棚改政策加持,行业景气度明显提升。2016 年政府推出“因城施策”方针,各地 积极推进棚户区改造货币化安置,三四线房地产市场景气度显著提升,与集成灶品牌深耕三四线市 场的渠道结构相契合,行业迎来爆发式增长,2016/2017 年集成灶行业零售额分别为 60.8 亿元/89.8 亿 元,分别同比增长 25%/48%。集成灶品牌纷纷积极招商拓展线下门店,行业规模快速提升。浙江美 大 2016 年/2017 年分别新增开发一级经销商 130 多家/200 多家,彼时拥有区域经销商已达 1000 多家, 营销网点 3000 多个;2017 年火星人经销商/门店分别为 844 家/1096 个;2017 年帅丰经销商/门店分别 为 1087 家/1340 个。

(3)2018-2019 年,地产景气度下行,集成灶产品渗透率仍持续提升。2018 年地产景气度回落,传统 油烟机内销量增速分别为-5%/-3%,集成灶行业仍维持在较高增速水平,2018/2019 年实现零售额增速 44%/25%。集成灶依靠自身产品力优势,持续推进新技术的研发与产品升级,渗透率持续上升,产品 由导入期进入到成长期。

1.3 集成灶行业规模高速增长,渗透率仍处于较低水平

从集成灶产品问世至今,已有近 20 年的发展历史,在经历多次产品技术的迭代升级后,市场规模得 到不断提升,尤其是在 2018 年之后房地产景气度下行,传统烟灶产品增速承压,集成灶产品销量仍 维持双位数增长,且在传统烟机中的渗透率不断提升。根据中怡康数据,2020 年集成灶销售额 181 亿元,销售量 238 万台,2015-2020 年均复合增长率分别为 30%和 28%。根据帅丰电器招股说明书,2019 年集成灶产品渗透率约 11%。

2 集成灶行业成长空间广阔

2.1 行业成长驱动力拆解

集成灶产品历经系列化迭代,产品技术愈发成熟,行业规模增长的同时市场关注度也在同步提升。 市场难免会有疑问,集成灶与传统油烟机的关系将如何走向,集成灶是否会成为传统油烟机的替代 品?我们认为,油烟机产品仍处于保有量提升阶段,从吸净油烟的根本效率来说,集成灶对非近吸 式油烟机有较强的产品替代,长期空间广阔;作为更加年轻的品类,当前集成灶渗透率处于较低水 平,市场认知度和接受度仍在不断提升。

我们从产品和渠道两方面对集成灶行业进行了规模增长驱动力拆解,1)产品方面,集成灶产品端优 势及对现代厨房结构与消费者使用痛点的解决,成为行业规模增长的关键因素,油烟吸净率达 95% 以上,使得厨房烹饪更加健康化,为开放式厨房提供更优选择;集成化结构,较好地解决了厨房面 积较小与消费者对于新兴厨电品类需求上升的矛盾;优质的售后服务,成为产品销售的坚实保障。2) 渠道方面,与传统厨电相比集成灶行业渠道结构较为单一,渠道多元化延展及单店收入水平仍有提 升空间。依托产品力优势与渠道端的延展,对市场增量的创造,集成灶行业规模有望持续提升。

2.2 集成灶行业理论空间测算

根据前述分析,集成灶产品渗透率仍处于较低水平,基于集成灶本身产品端优势以及渠道端的延展 空间,我们认为产品渗透率有望持续提升。

1)厨电行业成长空间广阔

长期来看,我国油烟机产品仍有较大的渗透空间,特别是城镇化率提升有望带动农村居民家庭对油 烟机的需求;过去 10 年房地产红利带来的厨电需求产品,逐步进入替换周期当中,随着厨电产品的 技术迭代、居民消费水平的提高及旧城改造等计划的落地,有望进一步加速厨电产品的更新换代。 根据国家统计局数据,2019 年我国城镇油烟机保有量为 81.65 台/百户,冰箱保有量为 102.51 台/百户, 洗衣机保有量为 99.20 台/百户,油烟机的保有量水平相当于 20 年前的冰箱保有量水平与 30 年前的洗 衣机保有量水平。2019 年我国农村油烟机保有量为 28.98 台/百户,保有量水平不足冰洗的 1/4。农村 地区特殊的厨房结构与烹饪习惯使得油烟机保有量较城镇处于更低水平。

长期来看,基于我国居民人均可支配收入水平提升、城镇化率提升及旧房改造政策实施等因素,现 有住房厨电保有量仍将持续提升。综合考虑以上因素,预计到 2030 年我国城镇油烟机保有量将达到 93.75 台/百户,我国农村油烟机保有量 2030 年将达到 53.18 台/百户,届时我国油烟机保有量将提升至 4 亿台,到 2030 年我国油烟机内销量将超过 3,000 万台/年,较 2019 年行业内销量增长约 80%。(测 算详见前期发布报告《厨电行业深度报告—成长中谋布局,变革中求发展》。)

新兴厨电品类渗透率较低。前文提到,随着人们生活水平的提升,对于烹饪健康及多元化烹饪工具 的需求在增加。据前瞻产业研究院统计,我国各省洗碗机渗透率均未达到 3%,综合预计整体渗透率 仅有 1%左右,相较欧美发达市场普遍 50%甚至 70%以上的渗透率差距明显。根据中国家电网报道, 中怡康专家表示 2018 年我国洗碗机的普及率约 1.35 台/百户,保有量约 600 万台,与油烟机、微波炉 等厨卫家电相比渗透率处于较低的水平,相较发达国家 60-70%的普及率仍有较大差距。

2)集成灶行业理论空间测算

我们以集成灶产品为例,来估算集成类产品的理论空间。2019 年集成灶占比传统油烟机比例约 11%, 内销量 210 万台,基于前述集成灶产品端优势,我们预期集成灶产品渗透率有望持续提升,假设到 2030 年集成灶产品零售渠道渗透率 40%、工程渠道渗透率提升至 5%,全渠道渗透率达到 32%,届时 集成灶内销量将达到 990 万台,较 2020 年增长 3.2 倍。

3 成长驱动力:产品力为矛,服务力为盾

3.1 产品力优势是渗透率提升的核心驱动力

越来越多的家庭选择集成灶产品,这与集成灶产品本身的产品端优势及对现代厨房结构与消费者使 用痛点的解决密切相关,产品力优势是渗透率提升的核心驱动力。

3.1.1 高油烟吸净率,消费者最为关注的优点

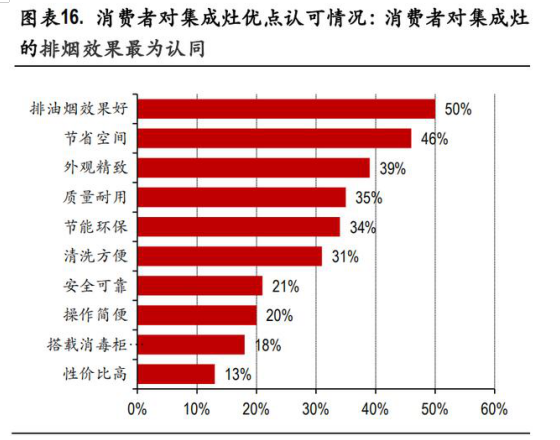

吸油烟效果,是消费者最为关注的优点。明火烹饪、熟食为主是我国居民当前最主要的饮食方式, 但是明火烹饪过程中产生的高温油烟中含有多种有害物质,这些物质可能会诱发呼吸系统病变、对 皮肤造成损伤。随着我国消费者人均可支配收入的提高以及健康意识的加强,越来越多的消费者开始追求更加健康、整洁的厨房生活。从传统油烟机的结构变化来看,距离出烟口更近的近吸式产品 的销售占比不断提升。

集成灶相对于传统烟机,最突出的特点在于其吸排油烟的优势,集成灶的吸烟腔相比传统烟灶要更 接近烟源,可有效提高油烟吸净率及油脂分离度,据中商产业研究院数据集成灶油烟吸净率可达 95% 以上(中商产业研究院,2020 年集成灶行业市场发展前景及投资研究报告),油脂分离度高可有效 减少机器内的油污附着延长机器寿命,同时减少油脂的大气排放。

对于消费者来说,排油烟效果成为选购集成灶产品最为关注的优点,明火烹饪过程中产生的有害气 体以及微小油滴对人体健康有所危害,包括传统油烟机在内的众多品牌商也是以吸油烟效果作为产 品最重要的卖点。

高控烟效果,成为构筑开放式厨房的刚需属性。从厨房结构角度来看,根据好好住家居研究院发布 的《2019 中国城市家庭居住报告》,2019 年选择开放式+半开放式厨房用户占比 50%,相较 2018 年提 升 4pct,开放式厨房以其更大的视觉空间、营造更温馨的家庭氛围等优势得到更多年轻人的青睐, 然而开放式厨房没有墙面隔断,油烟油污问题也成为用户装修时犹豫的关键,集成灶产品以其较高 的油烟吸净率、高控烟能力,极大程度上解决了中式烹饪与开放式厨房的油烟扩散问题, 从而构筑 开放式厨房的刚需属性。

基于油烟吸净率因素对集成灶产品渗透率提升速率的分析:假设集成灶产品成为油烟机的子品类,凭借其油烟吸净能力,形成对欧式、深罩式以及平顶式油烟 机产品的替代,参考中怡康数据,零售渠道近吸式产品的销售占比 60%左右,那么集成灶产品的理 论稳态渗透率将达到 40%(在此不考虑近吸式集成灶产品向集成灶产品的迭代)。

油烟机产品技术迭代、消费者装修喜好、集成灶产品均价等因素都将影响集成灶产品稳态时渗透率, 达到稳态时的时间决定了集成灶行业的规模增速。简化处理下,我们参考近吸式产品份额的增长速 率,来估算未来集成灶产品的渗透率提升速率。根据中怡康数据,2010 年-2020 年近吸式油烟机份额 由 21.16%提升至 55.60%,份额年均复合增长率为 10.14%。假设集成灶产品渗透率提升速率按照 10.14% 来估算,至 2030 年集成灶产品零售渠道渗透率将达到 38%,在工程渠道渗透率为 5%的情况下,集成 灶全渠道渗透率约 30%;考虑到当前集成灶产品的渗透率不及 20%,集成灶产品实际渗透率提升速 率可能更快。

3.1.2 集成化结构,满足多元化烹饪工具需求

我国房屋结构中,中小户型住宅为绝对主体,且城市级别越高,中小户型住宅占比越高。根据克而 瑞地产研究,2019 年一线/二线/三四线样本城市中,中小户型住宅成交套数占比分别为 92%/88%/87%, 而中小户型住宅的厨房可用空间普遍偏小,对厨房用具的选择、布局有一定限制。

旧房改造项目稳步推进。据住房和城乡建设部最新数据显示,2020 年 1-11 月,全国新开工改造城镇 老旧小区 3.97 万个,惠及居民近 725 万户。2019 年以来,全国已开工改造城镇老旧小区 5.8 万个,惠 及居民 1043 万户。2020 年中央经济工作会议提出,“要实施城市更新行动,推进城镇老旧小区改造”, 推动城镇老旧小区改造,建设生活便捷、和谐包容、充满活力的居住社区,为人民群众提供高品质 的生活空间,是实施城市更新行动的重要抓手和突破口。从房屋结构来看,老式住宅的厨房面积偏 小,解决人们对于整体式、开放式厨房以及多元化烹饪工具的需求,成为关键。

消费者对厨房烹饪工具的多元化需求在上升。随着 90 后、95 后逐渐成为市场消费主力,其生活态度 和生活习惯与上一辈正发生着较大的改变,他们对多元化、健康化及便捷化烹饪习惯的转变,使得 蒸烤箱、洗碗机等新品类在我国迎来蓬勃的发展机遇,领跑整个厨电行业。以洗碗机产品为例,根 据奥维云网洗碗机年度推总数据,洗碗机市场规模在近五年飞速增长,2014-2019 年零售额规模由 6 亿元, 增长至近 80 亿元,复合增速超过 60%。从 2018 年开始厨电市场整体增速放缓,特别是 2020 年上半年疫情打断了正常的生产生活节奏,大家电产品因具有一定的安装属性受到较大影响,洗碗 机、复合微蒸烤零售额增速分别为 20%、49%,明显优于传统厨电(零售额下滑 20%)等品类。

集成灶产品的集成化设计,节省厨房空间,较好地解决了厨房面积较小与消费者对于新兴厨电品类 需求上升的矛盾。消费者在认同集成灶优点中,节省空间成为仅次于排油烟效果好的原因。

3.1.3 产品结构不断丰富、性能不断提高,增加产品功能与体验感

随着人们生活水平的提高和消费升级的到来,消费者对于产品功能及体验感提出了更多更高的要求, 新厨电产品技术不断改进,操作趋向简单化、功能丰富化发展,蒸烤一体机是较有代表性的产品。 一体机集成了微波炉、蒸箱、烤箱等多种功能,有效解决了厨房空间小,而烹饪需求多元化的痛点, 是在新技术、新消费的推动下迭代而生的新品类。

集成灶众品牌持续进行技术升级,丰富产品结构、提高产品性能,由烟灶柜款逐步向烟灶消、烟灶 蒸及蒸烤一体机款逐步升级。根据中怡康数据统计,集成灶产品从一开始的烟灶、烟灶+消毒柜组合 到烟灶+烤箱组合,再到烟灶+蒸箱、烟灶+蒸烤组合,新兴厨电占比逐步提升。2020 年 1-8 月线上渠 道/家电 KA/建材渠道烟灶蒸烤+烟灶蒸占比分别为 32%/25%/18%,较 2019 年分别增加了 8pct/6pct/2pct。

3.2 服务力是渗透率提升的坚实保障

集成灶产品具有较强的安装属性,对品牌商安装服务能力要求较高。行业头部集成灶品牌建立了较 为严格、完备的服务体系,且线下庞大的经销网点体系,有助于品牌商快速响应消费者的购买、安 装及售后需求,提供系统专业的售前、售后服务,有利于改善产品的用户体验。

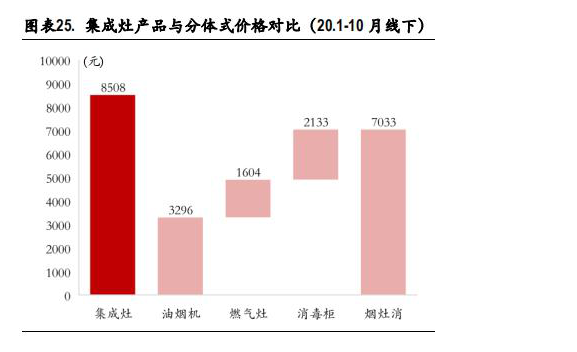

对比集成灶产品与传统烟灶嵌入式的产品价格,在不考虑一米橱柜价格的前提下,集成灶产品线上/ 线下均价均高于传统三件套产品。除了产品力本身,基于集成灶产品具有较强的安装属性,对品牌 商安装服务能力要求较高的特点,服务力水平也成为集成灶产品价格的有力支撑。

4 成长驱动力:渠道多元化延展与效率提升

4.1 现状:以经销模式为主,且主要集中于三四线市场

当前集成灶行业以经销模式为主,且主要集中于三四线市场。根据中怡康数据显示,集成灶产品线 下零售/线上占比分别约 80%/20%,相比传统厨电行业渠道结构更为集中。行业的渠道特点与其行业 发展路径与阶段密切相关,前期各集成灶品牌商在三四线地区通过经销商开店推广销售产品,据中 怡康统计,集成灶行业 90%的市场来源于三四线县镇级市场,重点包括浙江、湖南、四川、湖北、 重庆等地区,一二线市场因常年被传统厨电龙头品牌占据,国美苏宁等家电 KA 又具有账期长、固定 扣点较高的特点,对刚刚起步的集成灶品牌来说压力较大,增开终端门店成为品牌进行业务扩张和 拓展市场的重要途径。

随着行业规模的不断扩大,行业内主要品牌开始探索多元化的渠道发展路径。试点一二级城市的建 材、家电卖场渠道,积极拥抱电商平台,形成线下/线上双轮驱动发展格局;以“农村包围城市”的 战略,实现渠道由低线城市向高线城市渗透。类比传统厨电龙头老板电器的发展历程,借力渠道成 为公司迅速打开市场的关键动力:2000-2012 年老板电器借力 KA,打开市场;2012-2014 年发力线上, 穿越地产周期; 2017 年以来,着力发展工程渠道,实现营收稳定增长。通过搭载渠道多元化的发展机遇,集成灶有望通过渠道背书,进一步提升产品曝光度,带动产品渗透率的持续提升。

4.2 增加网点数量,提高单店产出

从主要的集成灶品牌的渠道结构来看,2019 年经销模式占比约 90%,从集成灶主要品牌的门店数量 来看,除美大超过 3000 家的门店数量来看,火星人、亿田门店数量在 1500 家左右,相比传统厨电老 板电器、华帝股份 3000 家左右的门店数量,仍有提升空间。

从单店收入水平来看,我们以网点数量最接近传统厨电的美大为例。2019 年,美大/老板的营收收入 分别为 16.84 亿元和 77.61 亿元,按照 95%和 30%的专卖店渠道收入计算,美大/老板的单店收入分别 约 53 万元和 71 万元,提高门店的单店收入,成为提高专卖店渠道收入水平的关键动力。 1)提高集成灶产品的单店销量。从单店产出来看,2019 年集成灶行业销量约 210 万台,传统油烟机 内行业销量约 1700 万台,按照集成灶行业约 70%的专卖店渠道占比与传统厨电约的专卖店渠道 30% 的占比,得到在专卖店渠道中,集成灶销量/传统油烟机销量约 1/3.5,距离预期稳态时 40%的渗透率 仍有提升空间。

2)提高其他集成类产品的配套率。当前集成灶主要品牌在集成灶品类的基础上,向其他品类延展, 如集成水槽、橱柜产品等,当前此类产品在集成灶品牌中占比仍处于较低水平,依托于集成灶产品 的协同效应,产品配套率有望进一步提升。

4.3 把握新流量入口,提高线上收入占比

4.3.1 电商营销模式趋于成熟多样化,消费者教育基本完成

1)传统电商购物规模不断提升在互联网、物流等基础设施逐步完备,我国网上零售规模不断增长,占社会消费品零售总额的比重不断提升。根据统计局数据,2019 年我国网民规模超过 9 亿人,其中网络购物用户 7 亿人,实物商品网上零售额 8.52 万亿元,同比增长 19.5%,2015-2019 年均复合增长率为 27%,占社会消费品零售总额的比重由 2015 年的 10.8%上升到 20.7%。 随着消费者网络购物习惯培养的逐步推进,产品类型逐步延伸,家电 3C 类产品网上零售规模不断提 升,据 GFK 统计,2015-2019 年我国家电产品线上零售额由 4088 亿元提升至 8503 亿元,占比线上+线 下零售额由 24%提升至 39%。

2)直播电商成为迅速成长的新势力渠道

社交电商作为近年来崛起的电商渠道,转化率高于传统电商。对于传统电商而言,用户的购买转化 是漏斗式的,从搜索到浏览、下单、支付,每一个步骤都存在转化率高低的问题。在流量红利旺盛 的阶段,用户量的不断增长可抵消长流程带来的低转化率。相比之下,在移动社交时代,消费者抱 团、分享与集群效应非常明显,存在明显的用户推荐分享传播效应。社交电商减少了搜索的过程, 主动把商品分享到用户的面前,用户的选择一般是有限的,同时通过低价、内容等方式,激发用户 的购买欲望,快速促成购买,提高转化效率。

社交电商为体量相对较小品类提供广阔空间。在流量成本提升的情况下,流量不断向头部商品汇聚, 传统电商表现出品牌化升级趋势,中小品类/品牌在此过程容易淹没在海量的商品大潮之中。社交电 商模式下,每个社交节点均可以成为流量入口并产生交易,呈现出“去中心化”的结构特点,产品 够好性价比够高就容易通过口碑传播。

过去几年,直播电商规模一直处于持续高速增长态势。根据阿里研究院数据,2019 年直播电商整体 市场规模达到 4,338 亿元,同比增长 210%,在电商市场中的渗透率 为 4.1%,仍有很大的增长空间, 主要的增长点来源于用户数据和内容生态的积累,用户数据的积累帮助平台提升广告投放的精准度, 同时平台内容的积累赋予广告营销更加多元化的表现形式和玩法。未来几年,随着直播电商行业“人 货场”的持续扩大,直播将逐步渗透至电商的各个领域。根据毕马威预测,2020 年直播电商整体规 模将突破万亿,达 10,500 亿元,渗透率也将达到 8.6%。2021 年直播电商规模将接近 2 万亿元,渗透 率达到 14.3%,"边看边买"让消费者切身感受到了移动网络直播的便捷性,有效降低消费者的延迟选 择倾向。

3)电商平台推出线上线下相互融合的新兴销售模式

近两年主流电商平台推出了线上、线下相互融合的新零售销售模式,实现线上线下的相互引流。消 费者在线上浏览商品时电商平台可基于其位置信息推荐就近的线下门店;消费者在线下门店参观时, 也可以通过操作样机和店员讲解进一步了解线上产品的详细信息,选择通过扫描二维码等便捷方式 在电商平台完成下单,进而实现线下门店向线上平台导流。

4.3.2 集成灶主要品牌积极拥抱线上业务模式,助于把握流量入口提高品牌影响力

在线上渠道发展的大背景下,集成灶主要品牌纷纷着力发展线上业务,电商平台通过展示商品,增 加产品曝光率,扩大品牌影响力,并实现为线下门店引流,集成灶主要品牌的线上销售占比不断提 升。行业内主要公司线上渠道模式分为线上直营和线上分销业务,其中线上分销业务占比逐年提升。 1)亿田:2018 年下半年公司分别加入“火凤凰”和“门店帮”等佣金率较低的新零售渠道,经销商 主要通过天猫平台“火凤凰”渠道和京东平台“门店帮”渠道下单。2)帅丰:2019 年 5 月发行人加 入京东“门店帮”销售,京东“门店帮”销售模式与线下经销模式基本一致。

为确保线下销售和线上销售的良性互动,维持整体销售系统的稳定性,同时出于充分调动经销商开 发市场和维护渠道的积极性,推动线上业务快速发展等原因,众集成灶品牌推出返利政策来鼓励经 销商协助推广线上服务模式。

线上返利政策,可有效激励经销商引导客户通过电商平台下单,提高线上销量排名,吸引更多关注; 线上销量的累积和口碑效应的发酵,同时带动线下直营门店和经销门店的销售业绩,有效发挥线上线下协同效应。

同时,在疫情催化下,集成灶品牌纷纷尝试直播营销。对于具有一定体验属性的厨电产品,社交电 商相较于传统电商,提供了更为直观立体的产品展示方式,增加产品曝光度。对于体量相对较小的 集成灶品牌,借助社交电商平台,有助于其以相对较低的营销成本,收获消费者关注与青睐。

4.4 积极布局 KA 渠道,打开高线市场空间

当前集成灶行业 KA 渠道收入占比不到 10%,这主要与集成灶品类发源于三四线城市,渠道以分销模 式为主;头部传统厨电品牌在一二线市场渗透率较高,消费者教育较为充分等原因有关。同时,KA 对供应商的费用投入以及现金流水平等财务要求较高,其对于产品销售有固定扣点,品牌方在入驻 卖场时更需投入展位费、装修费等,并且需要持续投入促销资源以跟进卖场的各场次动销活动;另 外 KA 平台对供应商通常采用先货后款的结算方式,具有一定的结款周期,对于平均规模仍处于较低 水平的集成灶代理商/经销商来说,财务要求较高。

把握一二线市场渠道结构特点,提高 KA 渠道渗透率,对于期望实现“农村包围城市”布局战略的 集成灶企业尤为重要。对于具有较强体验、安装属性的厨电产品,KA 卖场的进驻为集成灶品牌提供 了背书、展示与服务平台,线上种草+线下体验的触达模式,将有效提高成交率,线上下单+线下服 务的销售服务模式,将进一步提升客户粘性。

KA 渠道发展至今,已形成广泛的布局与较为成熟的经营模式,2019 年末苏宁 3C 门店、国美门店数 量分别为 2307 家和 2602 家,其中一二级市场门店数量占比分别为 67%和 70%。各集成灶品牌积极布局 KA 渠道,例如美大在已签订的与苏宁战略合作的大盘协议下,鼓励、支持经销商进入当地优质 的国美、苏宁卖场或强势的地方性 KA 家电卖场。

基于上述对于 KA 渠道对供应商资金等方面要求以及电商营销模式的分析,我们认为在高线级市场, KA 卖场的产品体验、服务属性高于实际销售属性,集成灶品牌从总部角度给予更高的费用支持,将 有助于提高门店的生存效率。当前集成灶品牌的销售费用率普遍低于传统厨电,随着行业规模的不 断提升,品牌商让渡一定的盈利有望撬动更高速的收入规模增长。

4.5 把握低线市场精装房渗透率提升趋势,加速工程渠道布局

集成灶产品精装房配套率相较传统厨电仍处于较低水平,主要由于集成灶产品的规模较小,品类认 知度仍处于培育阶段,且前期精装房在一二线市场的渗透率更高,与集成灶产品的优势区域有所错 配;同时品类规模较小,导致集成灶产品不具备规模效应优势,导致其出厂价相对较高。

近几年我国精装房市场高速发展,特别是在市场低迷的环境中,工程渠道高速增长,为传统厨电龙头企业营收增长保驾护航。根据奥维云网统计 2016-2019 年我国精装房开盘量从 115 万套增长至 319 万套,复合增长率约 40%;精装修渗透率由 12%增长至 32%。

随着精装房市场在三四线市场渗透率的逐步提升,集成灶品类有望在消费者培育更为充分的三四线 市场,率先提高精装房渗透率。同时在行业规模不断提升的过程中,为集成灶产品进一步提高在三 四线市场的渗透率提供了更大的空间。

5 产能扩张,品牌赋能

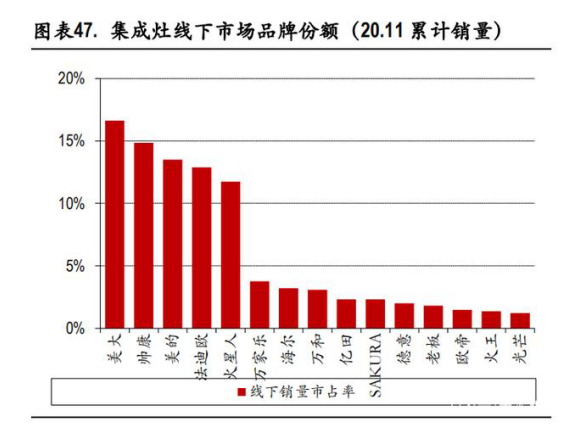

从品牌份额来看,集成灶行业线上线下优势品牌重叠度不及传统厨电,美大、火星人分别在线下、 线上渠道具有较为明显的竞争优势。根据奥维云网数据,20 年 1-11 月,线下市场 CR5 品牌美大/帅康 /美的/法迪欧/火星人份额分别为 16.63%/14.85%/13.50%/12.88%/11.74%;线上市场 CR5 品牌火星人 /YUKIDA/森歌/美大/荣飞份额分别为 13.46%/7.59%/5.80%/5.44%/5.14%。

集成灶行业尚处于发展前期,随着行业渗透率的提升,各品牌有望享受行业增长红利;在众多品牌 的参与、行业规模的扩大,消费者教育逐步推进的过程中,品牌意识崛起。行业内优势品牌先后上 市融资,进行产能扩张、产品技术升级及品牌宣传,利于具有先发优势的品牌把握市场机遇进一步 提升市场竞争力。

5.1 产业集群效应明显,优势品牌融资扩产

从产品制造看,我国厨房电器制造业具有一定区域性,产业集群效应较为明显。对集成灶这个细分 行业而言,目前国内已经形成了以浙江美大、火星人等企业为代表的浙江海宁产业集群,以帅丰电 器、亿田股份等企业为代表的浙江嵊州产业集群,以及广东中山顺德产业集群,这三个区域产业集 群贡献了国内集成灶行业大部分的产能。行业的快速发展,吸引越来越多的企业参与其中。根据中 怡康数据,2015 年集成灶线上+线下的品牌数量为 83 个,而到了 2019 年 8 月末品牌数量已近 250 个; 线上的品牌数量增加更加迅速,2016 年 96 个,到 2019 年超过 220 个。

2020 年之前,浙江美大为集成灶行业唯一上市公司,随着行业规模的不断扩大,帅丰、亿田、火星 人先后在 2020 年上市,公开发行股票募集资金,用于产能扩张、研发生产与营销网络建设。 浙江美大 2017 年启动新增 110 万台集成灶及高端厨房电器产品项目,2019 年该智能化新基地建设已 基本完成,2020 年该募投项目投产;帅丰、亿田、火星人均将通过 IPO 募集资金投入到集成灶产能 扩张建设项目。火星人 IPO 公开发行不超过 4050 万股人民币普通股,募集资金扣除发行费用后的净 额全部投资于智能集成灶产业园项目(项目达产后实现年产集成灶 15 万台)、研发中心及信息化建 设技改项目和集成灶生产线升级扩产项目;帅丰电器通过 IPO 募集资金 7.9 亿元,用于年新增 40 万 台智能化高效节能集成灶产业化示范项目、高端厨房配套产品生产线项目和营销网络建设项目;亿 田智能通过 IPO 募集 5.9 亿元(募集净额),用于环保集成灶产业园项目(项目建成后,公司将新增 15 万台的集成灶年产能)、研发中心及信息化建设项目、补充流动资金。

5.2 营销赋能,品牌意识崛起

集成灶行业规模相对传统厨电较小,销售费用的投放不及传统厨电,近年来行业内主要品牌逐步提 高了对品牌营销的重视程度,以扩大品牌的知名度,借由先发优势逐步形成行业壁垒。从行业内主 要品牌的市场营销活动来看,从传统的央视/户外广告形式到网络推广等形式,宣传形式多样化借助 流量的力量,实现自身品牌价值最大化。

6 短期催化:销售竣工缺口仍有待回补,三四线地产成交提供 短期交易机会

集成灶产品销量中新增住房产生的新增需求约占 90%(2020-11-12 浙江美大投资者调研),商品房的 竣工表现直接影响家电产品的销售表现。2016 年以来,居民住宅行业在 2016 年初新开工增速达到阶 段内高点后,并未在随后的 2-3 年时间内在竣工增速上见到高点,而是出现了比较明显的缺口和背离, 从整体经济层面来看,这种背离或与房地产公司的融资周期有关,其在 2016 年四季度至 2018 年一季 度受政策调控经历了较为明显的货币紧周期,从而导致项目施工进度明显放缓,竣工交付压力持续 提升。

智造健康厨电

银田专注厨电制造29年

吸油烟机

燃气灶具

消毒柜

燃气热水器

电热水器

其他